סקירת מאקרו:

בסקירה לשנת 2022 ציינו כי חדשות המאקרו העולמיות לא עד כדי כך רעות ודרמטיות על מנת שבשנת 2023 נצפה במחזה יחסית נדיר של ירידה במדדים העולמיים המובילים שנה לאחר שנה ברצף. לא דמיינו עד כמה נהיה צודקים וכמה עמוק יהיה התיקון כלפי מעלה בחצי הראשון של שנת 2023. אם בשנת 2022 השתמשנו בהשוואות היסטוריות לשלילה, אז במחצית הראשונה של 2023 אנחנו יכולים להשתמש במונחים היסטוריים, אך הפעם לחיוב, כמו שמדד הנאסד"ק חווה את החצי שנה הטובה שלו זה 40 שנה כאשר עלה במעל 30% מתחילת השנה ובמעל ל-12% ברבעון השני.

הסקטור הכוכב התורן השנה הוא סקטור השבבים. זריחתו של ה-AI השנה ובייחוד הנגשתו לשימוש פשוט כפי שעשה ChatGTP, הצית את דמיון וול סטריט בשימושים השונים שתאורטית ניתן יהיה לעשות בטכנולוגיה החדישה וזו הקפיצה את מניות השבבים הגדולות. חברת NVIDIA, הנהנית הגדולה של טרנד ה-AI, לאחר שירידה משיאה של שנת 2021 בכ 70%, בשנת 2023 עלתה בחזרה כמעט ב- 200% והצטרפה למועדון הטריליון המכובד עם ענקיות כמו אפל ומיקרוסופט.

על אף העליות המרשימות בארה"ב השנה, מעניין לראות שהאחראיות לרוב העליות של ה- S&P 500 הן 5 חברות בלבד. בעוד שבממוצע הענקיות גוגל, אפל, מיקרוסופט, אמזון ואנבידיאה עלו ב כ 60%, שאר המדד עלה באיזור ה-9% בלבד. כך, ענקיות הטק הקפיצו את המדד כאשר החברות הקטנות יותר נותרו הרחק מאחור בביצועיהן השנה.

בישראל, הניתוק מהמגמה העולמית נמשך גם ברבעון השני, כאשר השקל המשיך להיחלש והדולר כבר נגע ב-3.75 במהלך הרבעון. המדדים המובילים הציגו תשואות חיוביות צנועות, אך מתחילת השנה עדיין רחוקים בביצועים ממקביליהם בארה"ב ובאירופה. ה- S&P 500 הציג תשואה רבעונית של כ-8% ובאירופה, מדד ה-STOXX 600 הציג אמנם תשואה אפסית הרבעון אך עלה ב- 8% מתחילת השנה. בנוסף לביצועי החסר של הבורסה בישראל, גם ההכנסות ממיסים צנחו בחודש יוני, לרמה של לפני שנה וחצי והגרעון טיפס בחצי שנה ליעד

הכללי שנתי שלו. בהחלט מעניין יהיה לראות לאן נושבת הרוח המאקרו כלכלית בישראל בהמשך השנה, בייחוד לאור ההתפתחויות המשפטיות.

עוד בישראל, ניכרת ירידה חדה בהשקעות בהייטק בחצי השנה הראשונה. אמנם גם בשאר העולם נפלו ההשקעות בהיי טק בצורה חדה, אך בישראל נראה כי המגמה אף חריפה יותר. קשה לומר באופן מובהק שההיי טק הישראלי "סובל" יותר עקב המהלכים המשפטיים שיוזמת הממשלה, אך המגמה בהחלט מדאיגה. ברבעונים הבאים נוכל לראות האם "קטר המשק הישראלי" ממשיך לעמוד איתן או שאכן אנו בתחילתה של מגמת דעיכה בתעשייה בארץ.

החודשים האחרונים מצביעים על התקררות האינפצליה אחרי כמה שנים סוערות. בארה"ב, האינפלציה ירדה כמעט ליעד של הפדרל רזרב לאיזור ה-3% וגם בישראל, המדדים האחרונים הפתיעו לטובה והאינפלציה השנתית עומדת כעת על איזור ה-4.2%. הנגיד ירון, זו הפעם הראשונה אחרי 10 פעמים ברציפות, בחר שלא להעלות את הריבית והשאירה על 4.75% עוד לפני המדד הנמוך האחרון. האם אנו לקראת סיומה של תקופת האינפלציה הגבוהה הן בישראל והן בעולם? האם השוק, בזינוקו השנה, ידע לתמחר את ריסון האינפלציה מראש ומתמחר כבר ירידות ריבית קרובות? ייתכן, אך בנקודה זו האופטימיות הנוכחית עלולה להיות מוגזמת מדי. נכון למועד כתיבת שורות אלו, הנאסדק בזינוק של כמעט 40% בחצי שנה, משקף תרחיש מאוד מאוד אופטימי ומזכיר אף את הסף הבועה בה היינו עד סוף שנת 2021. אל לנו לשכוח שאנחנו עדיין נמצאים בסביבת ריבית גבוהה של כ-5%, ריבית שלא היינו רגילים אליה שנים ארוכות. זו, משפיעה על עלויות המימון, על גיוסי ההון ועל ההכנסה הפנויה של משקי הבית. לאור זאת, האם הזינוק בחצי שנה האחרונה בשווקים בארה"ב לא היה חד מדי? החצי שנה השנייה בשווקים תלמד אותנו האם אנו לקראת איזון האופוריה או המשך הזינוקים לקראת בועה חדשה, מוקדם מהצפוי.

סיכום רבעון 2 לשנת 2023 בגמל ובהשתלמות:

היה זה רבעון שני חלומי לחוסכים עם תשואה ממוצעת של מעל 4% במסלולים הכלליים ותשואה של כמעט 7% במסלולים המנייתיים. התשואות מתחילת השנה מחקו כבר את מרבית הירידות של שנת 2022 כאשר אנליסט וילין מובילות בביצועים הרבעון.

ברבעון הנוכחי, ממשיכה המגמה של גידול בהקצאות שמופנות הן למט"ח והן לשווקים הזרים בהמשך לטלטלות הפוליטיות, הכלכליות והחברתיות שעוברות על ישראל.

בעמוד הבא נפרט את הביצועים של הקופות הגדולות בכל גוף מנהל, בדגש על שווי נכסים מנוהל, תשואות בחתכים שנתיים שונים ואת הקצאת הנכסים בקופות הכלליות של הגופים המנהלים.

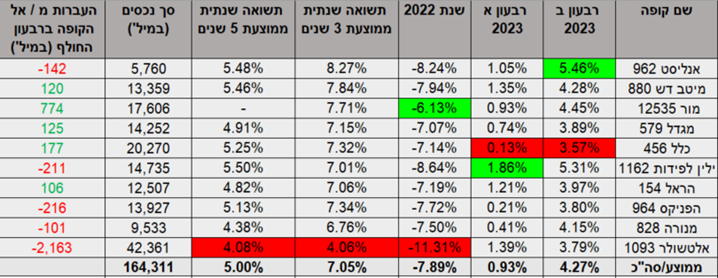

תשואות קרנות ההשתלמות הכלליות לסוף רבעון 2 שנת 2023:

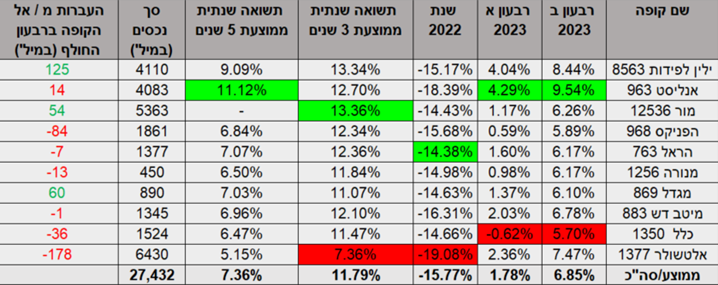

תשואות קרנות ההשתלמות המנייתיות לסוף רבעון 2 שנת 2023:

שיעור הקצאת הנכסים המרכזיים בקרנות ההשתלמות הכלליות נכון לסוף רבעון 2 שנת 2023 ו-% שינוי לעומת רבעון קודם (בצבע):

בתקופה זו, יש צורך לעבור באופן פרטני על מסלולי ההשקעה / בתי ההשקעות, ולכן אנו כאן בכנען נעמוד לשירותכם בטלפון: 03-7688400 או בעמוד צור קשר באתר.