סקירת מאקרו:

סיום הרבעון השלישי של 2022 מקרב את שווקי ההון העולמיים לשנה הגרועה מאז המשבר הפיננסי של שנת 2008, זאת על אף פתיחה מרשימה ביותר של החצי הראשון של הרבעון. מתחילת הרבעון השלישי ועד אמצע חודש אוגוסט, מדד ה-S&P 500 התאושש בחדות, במעל 13.5% והגיע עד לכדי פחות מ-10% מהשיא שרשם בסוף שנת 2021. עם זאת, כגודל העלייה, כך הירידה הייתה חדה אף יותר. מאמצע הרבעון ועד סופו, מדד ה-S&P 500 התרסק בלא פחות מ-16.5% וסיים את הרבעון בירידה של מעל 5%.

להתרסקות זו מספר סיבות ובראשון ההודעות הניציות של הבנק המרכזי האמריקאי בהן חזר והבהיר שיעשה הכל על מנת להחזיר את האינפלציה ליעדה. אם עד להודעות אלו הלך הרוח היה שלא נותרו עוד הרבה העלאות ריבית בקנה ואנו לא רחוקים שוב מלדבר על הורדות ריבית, ג'רום פאוואל, הנגיד האמריקאי הבהיר שאם יהיה צורך, הוא ימשיך לפעול באגרסיביות ככל שיידרש. הניציות שבהודעותיו האחרונות זכתה להשוואות רבות עם הנגיד האמריקאי האגדי פול וולקר אשר נלחם באינפלציה בשנות השמונים ובתקופתו עלתה הריבית עד לרמה של 20%. מכאן החשש הכבד של השווקים.

נוסף לחששות מהריבית, גורמים שונים, כמו המשך המלחמה באוקראינה יחד עם איומי הגרעין של פוטין, עליית גורמים לאומניים באיטליה שמאיימים על שלמות האיחוד האירופאי והחרפת המשבר הכלכלי בבריטניה הוסיפו שמן למדורה והביאו את השווקים לירידה מהירה וחריפה.

רכבת ההרים שהשווקים חוו ברבעון זה לא פסחה כמובן גם על ישראל. מדד ת"א 35 סיים בסופו באיזון, אך זאת לאחר שכבר עלה ב-13% עד אמצע אוגוסט.

מדד STOXX 600 האירופאי סיים בירידה של כ-5% ומדד ה-NASDAQ סיים בירידה של כ-4%. גם שוק האג"ח לא רווה נחת בלשון המעטה עקב קצב העלאת הריבית המהיר. הירידות החדות באגרות החוב השנה, שהסתכמו באיזור ה-20%, הביאו את שוק האג"ח לשנתו הגרועה מאז 1946.

ברמת המאקרו, כלכלת ארה"ב וגם זו הישראלית עדיין מפגינות חוזקה למרות הכל. אחוז האבטלה נותר נמוך באיזור ה-4% והמספרים עדיין אינם מצביעים על מיתון קרב. בישראל, קופת האוצר מלאה עם עודף תקציבי של כ-33 מיליארד ש"ח מתחילת השנה והמשק מפגין איתנות מרשימה.

על אף הנתונים, כנראה שזו רק שאלה של זמן עד אשר יגיע המיתון. הפרשנים הפסיקו להשתמש במונח "נחיתה רכה" כאשר הנחישות והתבטויותיו של הבנק המרכזי האמריקאי מלמדים שהמלחמה באינפלציה היא בראש סדר עדיפותו. מבחינת ג'רום פאוול, מיתון הוא הדרך לצמצום הביקושים ובהורדת האינפלציה ולשם הוא חותר במודע ובצעדים מהירים. הסנונית הראשונה להשלכות של העלאות הריבית היו נתוני מחירי הבתים שהתפרסמו עבור חודש יולי בארה"ב, אשר הצביעו על הנסיגה החדה ביותר שאי פעם נמדדה במחירי הדיור בחודש אחד. נתונים אלו באו במקביל לעליית ריבית המשכנתא הממוצעת בארה"ב לאיזור ה-7%, שיא של כ-15 שנים.

אם יסיים מדד S&P 500 את השנה ברמתו הנוכחית, תהיה זו אחת מהשנתיים הגרועות זה 47 שנה מבחינת שוק ההון האמריקאי. היסטורית, אנו למדים שלאחר תקופות של ירידות חדות מגיעים גם תיקונים חדים. השאלה הגדולה היא, האם השווקים כבר מתמחרים את כל החדשות השליליות או שמא לפוטין הפתעות נוספות בשרוול שיביאו אותנו למשבר חמור גם במונחים היסטוריים.

סיכום רבעון 3 לשנת 2022 בגמל ובהשתלמות:

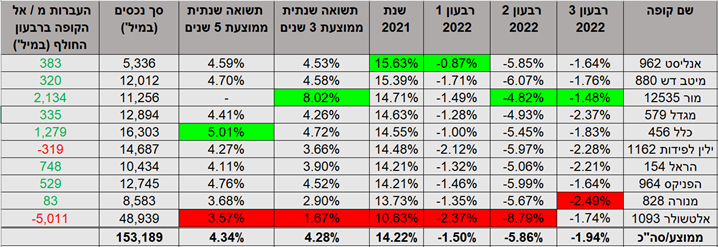

מבחינת קופות הגמל, החוסכים חוו עוד רבעון שלילי, זה השלישי ברציפות, כאשר התשואה הממוצעת במסלולים הכלליים עמדה על 1.94%- ובמסלולים המנייתיים 3.51%-.

כמו גם ברבעון הקודם, גם הפעם מור הציגה את התשואות הכי פחות גרועות, הן במסלול הכללי והן במנייתי. בניגוד לרבעונים הקודמים, הפעם מנורה היא הגוף שמציג את הביצועים הגרועים ביותר בכללי ובמנייתי, אף יותר גרועים מאלטשולר שחם שממשיכה לדמם נכסים למתחרים. מגמה מעניינית שניתן לראות באלטשולר שחם, היא ירידה בחשיפה למניות וירידה בחשיפה לחו"ל, כאשר כזכור שני סעיפים אלו הם שהביאו את אלטשולר לתחתית.

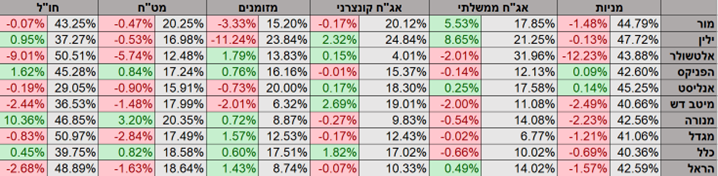

בעמוד הבא נפרט את הביצועים של הקופות הגדולות בכל גוף מנהל, בדגש על שווי נכסים מנוהל, תשואות בחתכים שנתיים שונים ואת הקצאת הנכסים בקופות הכלליות של הגופים המנהלים.

תשואות קרנות ההשתלמות הכלליות לרבעון 3 2022:

תשואות קרנות ההשתלמות המנייתיות לרבעון 3 שנת 2022:

שיעור הקצאת הנכסים המרכזיים בקרנות ההשתלמות הכלליות נכון ל-30.09.22 ו-% שינוי לעומת רבעון קודם (בצבע):

בתקופה זו, יש צורך לעבור באופן פרטני על מסלולי ההשקעה / בתי ההשקעות, ולכן אנו כאן בכנען נעמוד לשירותכם בטלפון: 03-7688400 או בעמוד צור קשר באתר.