ההחלטה באיזו תוכנית פנסיונית לבחור על מנת לחסוך לפנסיה, היא מצד אחד אחת ההחלטות החשובות והמשמעותיות ביותר שיצטרכו חוסכים לבצע, ומצד שני, לא תמיד קיימת מודעות רחבה לקריטריונים החשובים לבחינת הנושא, ומשכך בחירה משמעותית כל כך נעשית על פי המלצה של חברים, קריאת כתבה כלשהי, או המלצה באמצעי התקשורת.

הפנסיה אולי נשמעת לכם רחוקה כרגע, ונכון שמדובר באירוע שיתרחש בעתיד הרחוק, אך להחלטה שתקבלו היום תהיה השפעה מכרעת על היקף הכספים והזכויות שיעמדו לרשותכם ביום הפרישה.

בשנים האחרונות, רוב החוסכים, בוחרים לחסוך לפנסיה באמצעות קרן פנסיה, ורובם נוטים לחשוב כי גובה דמי הניהול והתשואות שמניבה הקרן- הם הקריטריונים היחידים שיש לבחון בהצטרפות לקרן.

במאמר זה נרצה לשפוך אור על מושג שנדחק פעמים רבות הצידה ולא מקבל תשומת לב מתאימה בבחירת קרן פנסיה: מנגנון איזון אקטוארי

אז בין אם כבר הצטרפתם לאחת מקרנות הפנסיה, ובין שהתחלתם עבודה ועליכם להצטרף לראשונה לקרן פנסיה, במאמר זה ננסה להסביר מהו מנגנון איזון אקטוארי, האם הוא קיים בכל קרנות הפנסיה, וכיצד משפיע על החסכון ועל גובה הפנסיה שתהיה לכם בגיל הפרישה?

מה זה "מנגנון איזון אקטוארי"?

לא כולם מודעים לכך כי קרן פנסיה היא בעצם קרן בה כל העמיתים ערבים זה לזה, לטוב ולרע, ובמילים אחרות: כל העמיתים שנמצאים בקרן פנסיה מסויית, משתתפים בעלויות של תשלומי התביעות שצריכה לשלם הקרן לחברים בה במקרה של נכות (קצבת נכות) או פטירה (קצבת שארים).

בשונה מפוליסת ביטוח, בה במקרה של תביעה החברה משלמת את הפיצוי למבוטח, בקרן פנסיה העמיתים בקרן הם אלו שבעצם משלמים את התביעות כך שניתן לומר כי הקרן פועלת על פי עיקרון ההדדיות של כל העמיתים בה וכל אחד ישלם פרמיה הנגזרת מפרמטרים כגון: גילו, מינו, גובה שכרו המבוטח לפנסיה .

מכוון שאת התביעות משלמים העמיתים, העלות עבור מרכיב הביטוח מוזלת יותר ביחס לכיסוי ביטוחי שנרכש בפוליסת ביטוח, היות והקרן לא מנסה להרוויח כאן כסף אלא רוצה רק להיות מאוזנת ביחס בין סך הפרמיות ששילמו העמיתים לטובת ביטוח- אל מול סך התביעות ששילמה.

אם בשנה מסוימת סך תשלומי התביעות היה גבוה מסך עלויות הביטוח שגבתה הקרן – יהיה גירעון אקטוארי

ולהפך: במקרה בו סך תשלומי התביעות היה נמוך מסך עלויות הביטוח שגבתה הקרן – יהיה עודף אקטוארי

הקרן חייבת להיות מאוזנת מבחינה אקטוארית כך שכל מצב שאינו איזון (גירעון או עודף) ידרוש דרישת ההפרש מהעמיתים או החזר הכספים.

איך משפיעים גרעון או איזון אקטוארי- על החסכון שלי לפנסיה?

כאשר קיים עודף אקטוארי– העודפים יחולקו בין העמיתים בחזרה באופן יחסי לגובה החסכון של כל אחד.

לדוגמא: אם בשנה מסוימת היה עודף של 0.5% המשמעות היא כי כל עמית יקבל בחזרה 0.5% מהצבירה שלו נכון לאותו יום בקרן: לדוגמא עמית בעל חסכון בגובה 100,000 ₪ בקרן , יקבל בחזרה 500 ₪.

ולהפך, בשנה בה היה גירעון אקטוארי של 0.5% יידרש לשלם לקרן 500 ₪.

חשוב לדעת כי העודף או הגרעון מתבצעים בכל רבעון

יצאתי כבר לפנסיה, האם מנגנון האיזון האקטוארי משפיע גם עלי?

מנגנון האיזון משפיע לא רק על עמיתים פעילים, המשלמים וחוסכים לפנסיה, אלא משפיע על כל סוגי העמיתים בקרן: פנסיונרים, מקבלי קצבאות (שארים/ נכות) ואף על עמיתים בעלי צבירות וחסכון בפנסיה שאינה פעילה שבעבר הפקידו כספים והקפיאו הפקדות.

היכן אוכל לצפות בנתונים

ב2 מקומות:

1. בדו"ח שתקבלו מקרן הפנסיה:

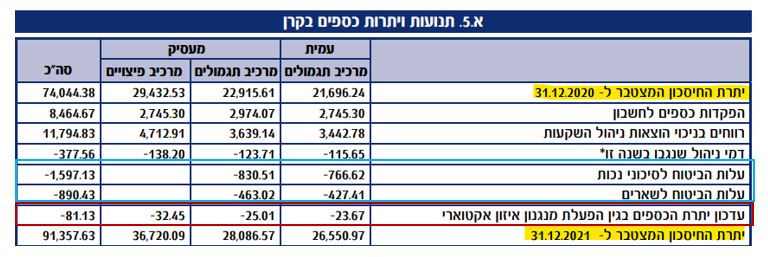

להלן טבלה מתוך דו"ח שנתי של קרן פנסיה, מפורטים ב2 שורות "עלויות ביטוח לסיכוני נכות ושארים" בהן ניתן לראות את העלות ששילמתם לטובת ביטוח נכות ופטירה, ושורה מתחת תוכלו לראות את הפעלת מנגנון האיזון האקטוארי. בדוגמא זו קיים גרעון אקטוארי:

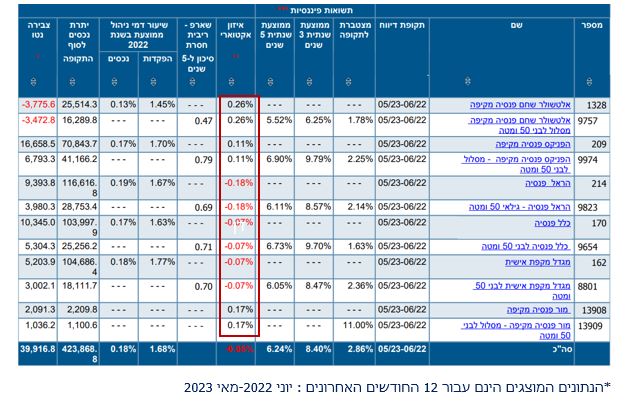

2. באתר משרד האוצר " פנסיה נט"

בכל רגע נתון תוכלו להיכנס לאחר משרד האוצר ולצפות בנתונים של קרן הפנסיה הנוכחית שלכם ואף להשוות אותה לקרנות אחרות.

בדוגמא זו תוכלו לראות את גובה הגירעון או העודף האקטוארי של קופות פנסיה מסוימות בהתאם למסלול ההשקעה הרלוונטי, ניתן לראות כי בחלק מהקופות קיים גירעון ובחלק קיים עודף אקטוארי:

בשורה התחתונה:

במהלך תקופת העבודה, וההפקדות לפנסיה, מומלץ להיפגש עם סוכן הביטוח אחת לשנה/ שנה וחצי על מנת לבחון את תוכניות החסכון שלכם לפנסיה, וכחלק מהבדיקות לבחון גם את מנגנון האיזון האקטוארי של קרן הפנסיה שלכם. אל תעצמו עיניים ותחכו לגיל פרישה על מנת לבדוק את הדברים כי ייתכן ויהיה מאוחר מידי לבצע זאת.

אנו בכנען נשמח לתאם לכם פגישה מקיפה על התיק הביטוחי שלכם- עם סוכן בעל רישיון פנסיוני מטעמנו, ויחד אתו תוכלו למפות את כל נתוני הפוליסות והפנסיה שברשותכם, לבחון את הכיסויים הקיימים ולוודא כי תואמים את הצרכים האישים והמשפחתיים שלכם בכל רגע נתון.

להשארת פרטים לחצו כאן.

שנית, אנו ממליצים לכם לקוחותינו, להצטרף לאפליקציית "FolloApp " .

האפליקציה הינה ללא תשלום עבור לקוחות כנען בלבד ובאמצעותה אנו נשקף לכם בכל זמן נתון את כל הנתונים הקשורים בתוכניות הפנסיה והביטוח שלכם, כולל התייחסות למנגנון איזון אקטוארי, דמי ניהול, תשואות, כיסויים ביטוחיים, והפקדות רציפות. המערכת מקבלת בכל חודש נתונים עדכניים, ומצליבה אותם עם נתונים אישיים שלכם כגון שכר, מצב משפחתי, אהבת/ שנאת סיכון בהשקעות- ומציפה לכם התראות אישיות במידה והתגלה נושא המצריך תשומת ליבכם וטיפול בו. כך שאתם יכולים להיות רגועים שיש מי שבודק את התיק שלכם בכל רגע נתון 24/7 ולא רק בקרות אירוע חריג או במהלך פגישה פיזית עם סוכן הביטוח .להשארת פרטים לחצו כאן.