החל מ-1.11.2023 ,יחויבו כלל המעסיקים במשק, בעת סיום העסקת עובדים, למלא את טופס 161 בפורמט החדש שפרסמה רשות המיסים.

בשלב זה כבר ברור לכולם כי אין מדובר רק בשינוי טכני בטופס אלא בשינוי של ממש בכל תהליך טפול בסיום העסקת עובדים, ובאחריות הגדולה שהניחה רשות המיסים על גבם של המעסיקים בליווי התהליך עד לסיומו.

מה היה עד היום?

נכון להיום, בעת סיום העסקה, נדרש המעסיק למלא טופס 161, בו מילא נתונים שונים אודות העזיבה, נתונים כגון: פרטי המעסיק והעובד, וותק העסקה, שכר ועוד.

לצד נתונים אלו- דאג המעסיק לקבל מקופות הגמל והפנסיה את יתרת הפיצויים שנצברו לעובד מכורח ההפקדות החודשיות שבוצעו בתוכנית הפנסיונית של העובד, עדכן את הצבירות הללו בטופס 161 (סעיף ח') ומסר לעובד ולרשות המיסים העתק .

מכאן, האחריות להמשך הטיפול בהתחשבנות על כספי הפיצויים הייתה של העובד, אשר במקרה הטוב היה אחראי מספיק לפנות אל סוכן הביטוח שלו (אם קיים סוכן כזה המלווה אותו באופן אישי) כדי למלא את טופס 161 א' בו פירט את החלטותיו לגבי הפיצויים, ובמקרה הפחות טוב לא עשה העובד מאומה במחשבה שבכל רגע נתון בהמשך הדרך יוכל לעשות זאת ולא יקרה כלום אם לא יעשה שום פעולה בעת סיום העסקה.

כמובן ששיטה זו מצד אחד, לא היטיבה עם העובדים ועם זכויותיהם, ומצד שני שלחה מאות עובדים למשרדי רשות המיסים בכל סיום העסקה, על מנת שזו תטפל בעזיבתם ותיתן אישורים והנחיות מיסוי לקופות הגמל והפנסיה של העובדים: החל ממשיכת כספי פיצויים פטורים ממס, ועד משיכת החייבים במס כולל ציון גובה המס לתשלום.

מה ישתנה החל מחודש נובמבר ?

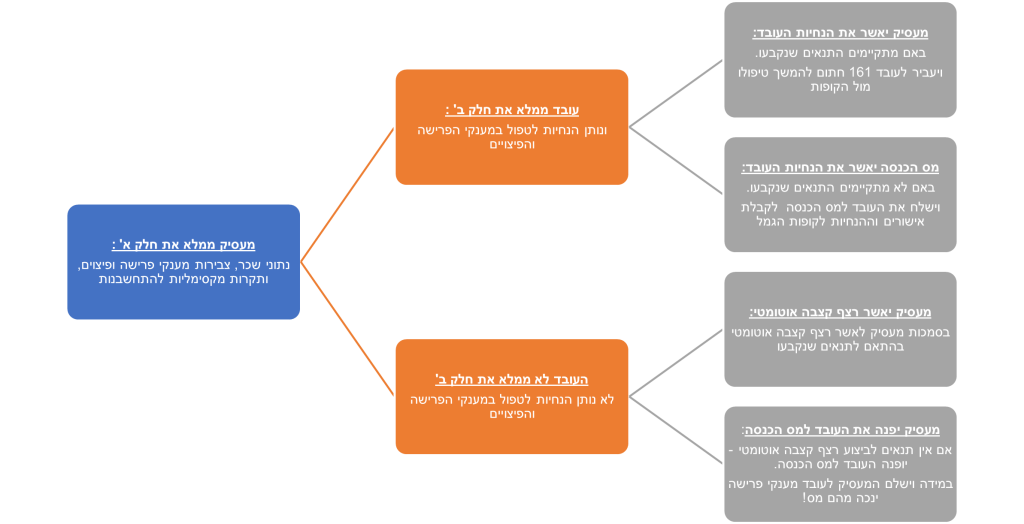

את טפסי 161+161 א' החליף טופס 161 החדש, אשר מחולק ל3 חלקים, כאשר איחוד 2 המסמכים למסמך אחד מרוכז יצר בעצם תהליך עבודה חדש הן למעסיק והן לעובד בכל התנהלות בעת סיום עבודה, להלן התהליך החדש:

3 משמעויות עיקריות בתהליך החדש:

- עיכוב בזמן טפול בסיום עבודה:

כידוע, חובתו החוקית של המעסיק היא למסור לעובד את טופס 161 לכל המאוחר עד 15 ימי עבודה מיום סיום העסקתו, כאשר עד כה שלב זה היה תלוי במעסיק בלבד.

החל מיולי, היות ותהליך מילוי הטופס מורכב מ"פינג פונג" בין המעסיק לעובד, כאשר המעסיק נדרש להעביר לעובד את הטופס ולהמתין ממנו שימלא גם הוא את חלקו (חלק ב'), המשמעות היא כי זמן הטיפול עלול להתארך וידרוש מהמעסיקים מנגנונים של אכיפה ותזכורות לקבלת מסמכים בחזרה מהעובדים.

פרק הזמן שעל המעסיק יהיה להמתין להשבת חלק ב' על ידי העובד , ולמלא את חלק ג' בעצמו על מנת לסיים טיפול בטופס 161 יהיה המוקדם מבין:

- המועד שבו העובד החזיר למעסיק את הטופס החדש

- 10 ימים מהיום שהעביר המעסיק לעובד את הטופס החדש למילוי חלק ב'

- ייעוץ והכוונת העובדים בהליך קבלת החלטות על מענקי הפרישה והפיצויים :

על פי ההנחיות החדשות, המעסיק בחלק א' ימלא את סך צבירות הפיצויים העומדים לרשות העובד הנובעות הן מכורח צבירת פיצויים בקופות הפנסיה, והן מכורח השלמת פיצויים מטעם המעסיק או מטעם קופה מרכזית לפיצוים.

מכאן העובד יצטרך לקבל החלטות ולפרט כיצד ירצה להתחשבן על כספים אלו: האם למשוך עם/ בלי תשלום מס, האם לבצע רצף קצבה ולהיפגש עם הכספים רק בגיל הפרישה, האם לבצע רצף בין מעסיקים ולדחות את ההתחשבנות או האם לבצע בו זמנית מספר שילובים בין האפשרויות השונות?

כמובן שלעובדים לא קיימים הכלים והמומחיות המקצועית על מנת לקבל החלטות שכאלו, ובאופן טבעי חלקם לפחות יפנו למעסיק לקבלת ייעוץ והכוונה רק שגם למעסיקים אסור לייעץ בנושאים אלו לעובדיהם, והפתרון יהיה להפנות את העובדים לסוכן ביטוח פנסיוני, בעל רישיון, על מנת שיקבלו את ההכוונה הנכונה וימלאו יחד עימו את חלק ב' בטופס בהתאם להחלטות.

- חובת מעסיק לביצוע חישוב תקרות מיסוי, ומסירת אישורים לקופות הגמל של העובדים:

רשות המיסים מאז ומעולם הגדירה תקרות שונות לכל אחד מסוגי ההחלטות שיקבל העובד כלפי כספי הפיצויים שלו: תקרת פיצויים פטורה ממס בעת משיכתם, תקרה לרצף קצבה, תקרה לרצף פיצויים.

עד כה סוכן הביטוח היה זה שהציג לעובד את התקרות הללו ובהתאם קיבל העובד החלטות.

החל מיולי, תפקיד זה עבר למעסיקים אשר יצטרכו לחשב תקרות בסעיף 13א' ולהציגם לעובדים על מנת שאלו ייעזרו בנתונים לקבל החלטה, מיותר לציין שמדובר בחישובים מורכבים על מנת להגיע לתקרות אלו, ובמקרה של טעות מצד מעסיק עלול העובד לקבל החלטות שגויות אשר יפגעו בו ואולי יחייבו אותו במס גבוה ממה שאמור היה לשלם.

כמו כן המעסיקים במקרים רבים שהוגדרו, נדרשים להיכנס לנעלי רשות המיסים ולאשר את החלטות העובדים ולשלוח הנחיות לקופות הגמל של העובדים אודות כספי הפיצויים.

הפתרון: שימוש בליווי סוכן הביטוח לביצוע פעולות אלו, או באמצעות התמקצעות של המעסיק ורכישת תוכנות הייעודיות לנושא.

בשורה התחתונה:

רשות המיסים, במטרה לגרום לכך שכל עזיבת עבודה תטופל מא' ועד ת', ובמטרה לצמצם משמעותית את כמות העובדים שיופנו אליה, הטילה על המעסיק סמכות ואחריות גדולה לביצוע התחשבנות ואישור בחירות העובד בסיום העסקה, הדבר עלול מצד אחד להאריך את זמן הטיפול בסיומי עבודה אך מצד שני לעשות סדר בנושא היות ולא תישאר עזיבת עבודה שלא תטופל בזמן פרישת העובד המעסיק.

מעסיקים רבים טרם הפנימו או הבינו את השינויים הגדולים ואת האחריות הרבה שנוספה להם בתהליך טפול בסיומי העסקת עובדים.

לחלקם קיים סוכן ביטוח פנסיוני המלווה את המעסיק ואת חלק או מרבית העובדים בארגון- ואלו יוכלו להיעזר בסוכן, בהנחה שיהיה מוכן לתת את השירות והליווי בנושא.

ולחלקם לא קיים סוכן ביטוח המלווה אותם באופן קבוע, ובמקרה זה יצטרכו לבצע את העבודה בעצמם, ואף להפנות את העובדים כל אחד אל הסוכן המטפל שלו על מנת שישיבו להם את חלק ב' של הטופס החדש

אנחנו כאן בסוכנות כנען עומדים לרשותכם ולרשות העובדים, ומציעים לכם עזרה וליווי בכל תהליך הטיפול בסיום עבודה, הן מצד המעסיק והן מצד העובד.

לאחרונה אף ערכנו וובינר מקצועי לכם המעסיקים יחד עם רו"ח צביקה משבנק.

לצפייה בהקלטת הוובינר לחצו כאן

לצפייה במצגת מהמפגש לחצו כאן

לפרטים נוספים ולתיאום פגישה לחצו כאן