סקירת מאקרו:

שנת 2022 הייתה שנת מפנה. אחרי 13 שנים של חגיגות בשוק ההון, קיבלנו את התזכורת שהכלכלה היא מחזורית ולא לעולם חוסן. אחרי הזינוקים המדהימים שהגיעו לאחר הקורונה ותופעות לווי של בועות, הן במניות "מם" של חברות על סף פשיטת רגל שזינקו באלפי אחוזים, הן במטבעות קריפטו והן בנדלן העולמי, שנת 2022 החלה להחזיר אותנו לקרקע.

בשנת 2022, מדד ה-S&P 500 ירד כמעט ב-20% והנסד"ק הטכנולוגי ירד בלא פחות מ-33%, מה שמציב את השנה כשלישית הכי גרועה ב-48 השנים האחרונות. בישראל, המצב היה מעט יותר טוב, כאשר מדד הדגל של ת"א 35 ירד ב כ-9% בלבד, אך אם נעיף מבט במדדים קצת יותר רחבים, אז ת"א 90 ירד ב-18%. באירופה, מדד STOXX 600 ירד בכמעט 13% והמדד הגדול היחיד שסיים בטריטוריה חיובית היה ה- FTSE 100 הבריטי.

הסיבה המרכזית לירידות בשווקים היא כמובן תוואי עליית הריבית החד והמהיר בו נקטו הנגידים של הבנקים המרכזיים בעולם, כולל בישראל, אשר נועד להילחם באינפלציה. מטרת עליית הריבית החדה, היא לדכא ביקושים, לייקר את עלויות המימון ולהגיע אל סף מיתון, על מנת שכל אלו יביאו להתמתנות הצריכה שתרגיע את המחירים המשתוללים. את הסיבות לאינפלציה סקרנו בפעמים הקודמות וכוללות את המלחמה בין רוסיה ולאוקראינה, עליית מחירי הסחורות ושהשילוח הימי, המחסור בשבבים ועוד.

ישראל, סיימה את שנת 2022 עם נתוני מאקרו חזקים. האינפלציה בישראל הייתה נמוכה מרוב העולם (על אף שאל לנו כמובן לשכוח שמלכתחילה בישראל יוקר מחיה גבוה משאר העולם) וסיימה על 5.3%. אחוזי האבטלה נמוכים ועומדים על כ-4.3%, כמו גם עודף תקציבי לראשונה זה עשרות שנים. האם כל אלו יישמרו גם בשנת

2023, אין לדעת. שוק ההייטק ואחוזי האבטלה יהיו במידה רבה תלויים במגמה העולמית ונתוני הגרעון והמאקרו בפעולות של הממשלה החדשה. שוק הנדל"ן גם הוא מהווה סימן שאלה גדול לקראת 2023, שכן על אף שלא רואים עדיין מגמה של ירידות מחיר באופק, כן ניתן לראות שהשוק נותר משותק עקב התייקרות המשכנתאות והמימון. השאלה הגדולה היא כמה זמן יחזיקו מעמד הקונים והקבלנים ללא עסקאות והאם מי שימצמץ ראשון יהיו אלו המוכרים או הקונים.

הנתונים בהחלט מעודדים. לקראת סוף 2022 ניתן לראות כי מגמת האינפלציה במגמת דעיכה, הן בארה"ב והן באירופה. נתוני התעסוקה נותרו חזקים והאבטלה בארה"ב בשפל על אף הריבית הגבוהה. באופק נראה כבר הסוף של תוואי העלאת הריבית, גם בארה"ב וגם בישראל. עם זאת, נתוני המאקרו טרם משקפים את כל עוצמת העלאות הריבית האחרונות ונצטרך לראות כיצד השווקים "נגמלים" לאורך זמן מסביבת הריביות הנמוכות שהיה רגיל אליה בעשור האחרון. עלויות המימון יכבידו, גיוסים חדשים יידחו, הנפקות חדשות יתומחרו במחירים נמוכים מהותית משנים קודמות וכל אלה לא הולכים להשתנות בשנת 2023 וכנראה שגם לא במחצית הראשונה לפחות של 2024. מה שנותר לראות הוא, האם השווקים לא שכחו איך להתנהל בצורה יעילה גם בסביבת ריבית גבוהה כפי שהיה בעשורים עברו וכמה עוד עובדים, תוכניות שונות לצמיחה וחברות לא יעילות "יוקרבו" על מנת להגיע לאותה נקודת שיווי משקל.

בנימה אופטימית, מדד ה-S&P 500, מאז שהוקם ב-1928 ועד היום, חווה 4 תקופות בלבד בהן ירד שנתיים ברציפות: השפל הגדול, מלחמת העולם ה-II, משבר הנפט של שנות ה-70 ופיצוץ בועת הדוט.קום. האם התקופה הנוכחית, המשקפת אינפלציה חד-ספרתית ומלחמה במזרח אירופה משתווה לתקופות אלו? כנראה שלא.

סיכום שנת 2022 בגמל ובהשתלמות:

שנת 2022 הייתה שנה שהחוסכים יעדיפו לשכוח. התשואה הממוצעת במסלולים הכלליים הייתה כמעט 8%- ובמנייתיים כ 15.5%-, תשואות שליליות שלא נראו שנים.

בהמשך לביצועים החלשים של שנת 2021, אלטשולר המשיכה לדמם גם ב-2022, הן בתשואות חלשות משמעותית מהמתחרים, בעיקר עקב חשיפה גבוהה לחו"ל והן בהעברות של מיליארדים למתחרים.

המצטיינת השנה הייתה מור, עם התשואות השליליות הכי פחות גרועות, הן במסלול הכלילי ובמנייתי ביחד עם הראל.

בעמוד הבא נפרט את הביצועים של הקופות הגדולות בכל גוף מנהל, בדגש על שווי נכסים מנוהל, תשואות בחתכים שנתיים שונים ואת הקצאת הנכסים בקופות הכלליות של הגופים המנהלים.

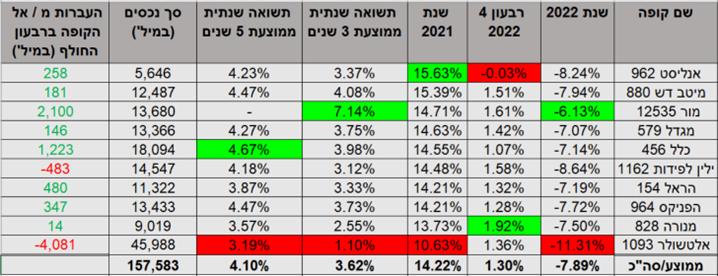

תשואות קרנות ההשתלמות הכלליות לסוף שנת 2022:

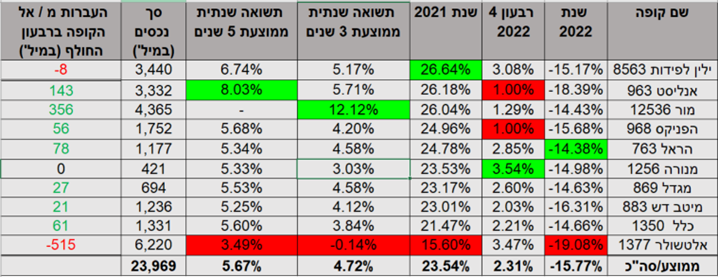

תשואות קרנות ההשתלמות המנייתיות לסוף שנת 2022:

שיעור הקצאת הנכסים המרכזיים בקרנות ההשתלמות הכלליות נכון לסוף 2022 ו-% שינוי לעומת רבעון קודם (בצבע):

בתקופה זו, יש צורך לעבור באופן פרטני על מסלולי ההשקעה / בתי ההשקעות, ולכן אנו כאן בכנען נעמוד לשירותכם בטלפון: 03-7688400 או בעמוד צור קשר באתר.