הרפורמה שתכנן אגף שוק ההון הביטוח והחסכון, ושהייתה אמור להיכנס לתוקף בחודש מאי, נדחתה ותיכנס לתוקפה ב15 לדצמבר 2023, מדובר ברפורמה שנדחתה כבר מספר פעמים, עקב מורכבותה והשפעתה הרבה על גורמים רבים: האזרחים, קופות החולים וחברות הביטוח.

אז מה קורה כאן בעצם?

בשנתיים האחרונות פועלים משרד האוצר ואגף שוק ההון על קידום מהפיכת הבריאות בישראל, אשר מתוכננת להשפיע הן על איכות וסוגי הכיסויים שיוכלו אזרחי המדינה לרכוש במסגרת ביטוחי בריאות פרטיים בחברות ביטוח, והן על חוסן מערכת הרפואה הציבורית בישראל, ממנה נהנה האזרח בעיקר באמצעות קופות החולים.

למה בכלל מקדמים רפורמה בביטוחי הבריאות?

למשרד האוצר בעצם 3 מטרות עיקריות:

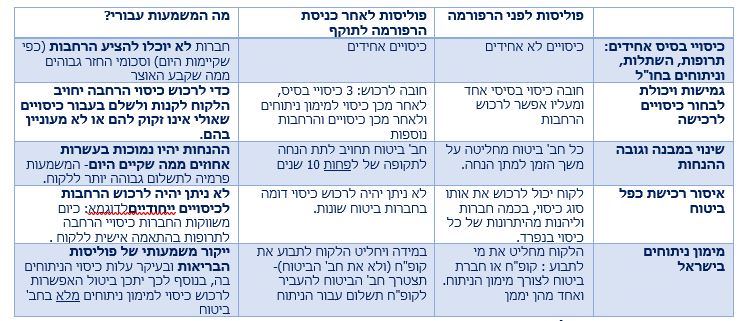

- לפשט את היכולת להשוות ביטוחי בריאות

הבעיה כיום: כיסויי הבריאות שמציעות חברות הביטוח אינם אחידים ,ושונים בין חברות הביטוח בהיבטים כמו: גובה הסכום שישולם בקרות האירוע ובאילו מקרים הביטוח תקף- מה שמקשה על היכולת של הצרכנים לבצע השוואה אפקטיבית בין חברות הביטוח.

הפתרון: חברות הביטוח יתבקשו להציע מוצרים בסיסיים ואחידים, בהתאם להגדרות שקבע משרד האוצר, וכך כל אחד יוכל לבצע השוואה בקלות, היות וזו תתבסס בעיקר על השוואת מחיר ואיכות השירות שיקבל מהחברות השונות.

- לצמצם תשלום על ביטוחים כפולים

הבעיה כיום: בדו"ח מבקר המדינה נמצא כי רוב מוחלט (כ90%) מהאזרחים שרכשו ביטוח בריאות פרטי, מחזיקים גם בביטוח משלים של קופת החולים (שב"ן), כמו כן לא מעט אנשים רוכשים את אותו סוג של כיסוי בריאות במספר חברות ביטוח במקביל. המשמעות היא תשלום חודשי כפול על כיסויים חופפים שבזמן קרות אירוע הרפואי לא ישולמו פעמיים.

הפתרון: משרד האוצר יבטל את האפשרות לרכוש כיסוי בריאות כפול, כאשר האחריות לבדיקה האם כבר קיים כיסוי בתוקף יהיה על סוכן הביטוח, ובאמצעות פניה להר הביטוח, בטרם שישווק כיסוי חדש.

כמו כן ברירת המחדל ברכישת כיסוי למימון ניתוחים תהיה כיסוי משלים לקופ"ח, דהיינו רק במידה והניתוח לא נמצא במימון קופת החולים, יוכל המבוטח לתבוע את התשלום מחברת הביטוח.

- יצירת היררכיה אחידה לסוגי המוצרים שיוכל הצרכן לרכוש

הבעיה כיום: כל אדם רשאי, כמעט ללא מגבלות כלשהן, להחליט בעצמו אילו כיסוים לרכוש בפוליסת הבריאות שלו, כך שעקב חוסר הבנה, יכול לרכוש לדוגמא כיסוי להחזר תשלום על התייעצות עם רופא מומחה, ולא לקנות כיסוי למימון תרופה שאינה מכוסה במסגרת סל הבריאות מטעם קופת חולים, דבר שיכול לעלות לו ולמשפחתו עשרות ומאות אלפי שקלים הנובע מתיעדוף לא נכון של הכיסויים.

הפתרון: משרד האוצר הגדיר 3 כיסויי בסיס, הכוללים כיסויים לקטסטרופות רפואיות (תרופות/ השתלות/ ניתוחים בחו"ל) שאותם יהיה חייב הלקוח לרכוש כמוצר בסיס, ורק לאחר מכן תהיה אפשרות לרכוש כיסויים והרחבות נוספות.

באילו מקרים נרוויח או נפסיד מהרפורמה

בשורה התחתונה: מה לעשות?

סביב רפורמת הבריאות יש יותר סימני שאלה מאשר סימני קריאה, ועוד לא ברור לחלוטין איך ייראו המוצרים החדשים לרכישה לאחר כניסתה לתוקף. מניסיון העבר, בכל פעם שבוצעה רפורמה בתחום הביטוח, לצד שיפורים שהיו בפוליסות, גם הורעו תנאים וכיסויים והדבר היה בלתי הפיך.

ראשית, אנו ממליצים לכם להיפגש כבר היום עם סוכן הביטוח, ולבצע פעולות אשר ניתנות עדיין לביצוע:

- צרפו ילדים שנולדו לפוליסת הבריאות המשפחתית: אם נולד לכם ילד במזל טוב, ועוד לא הספקתם לצרף אותו לפוליסת הבריאות שלכם- מהרו ועשו זאת בתנאים הנוכחיים.

- בדקו עם סוכן הביטוח את הפוליסה הקיימת: וודאו כי מבנה הכיסויים וההרחבות מספקים אתכם, מתאימים לצרכיכם ובמידה ותצטרכו לשדרג או לעדכן כיסויים זה הזמן לעשות זאת, כיסויים רבים יצומצמו או יבוטלו בקרוב.

- כל המתלבטים: מהרו והצטרפו עוד היום לפוליסת בריאות: גם אם ישבתם על הגדר עד היום, זה הזמן לקבל החלטה ולצרף אתכם ואת בני המשפחה לביטוח בריאות פרטי שלא תוכלו לרכוש בעתיד במתכונת הנוכחית, במידה ובעתיד תחליטו לבטל/ לצמצם את הביטוח הדבר אפשרי, אך להצטרף שוב לפוליסות בריאות המורחבות המוצעות היום- כבר לא יתאפשר.

- הפרדת ילדים בוגרים מפוליסה של ההורים: באם ברשותכם פוליסת בריאות משפחתית, בהגיעו של ילד לגיל 21 לערך, תעביר אותו חב' ביטוח לפוליסה חדשה על שמו, המעבר יהיה לפוליסה לאחר הרפורמה שבמקרים מסוימים משמעותה הרעה בתנאי הפוליסה המשפחתית, במידה וילדכם מתקרב לגיל זה, צרו קשר להפרדתו מהפוליסה בטרם תיכנס הרפורמה לתוקף.

שורה תחתונה מה לעשות?

ראשית, אנו בכנען נשמח לתאם לכם פגישה מקיפה על התיק הביטוחי שלכם- עם סוכן בעל רישיון פנסיוני מטעמנו, ויחד אתו תוכלו למפות את הכיסויים הקיימים בפוליסות הבריאות שלכם ולבחון הצטרפות לביטוח בריאות במידה ולא קיים לכם. לינק השארת פרטים

שנית, אנו ממליצים לכם לקוחותינו, להצטרף לאפליקציית "Folloapp " .

האפליקציה הינה ללא תשלום עבור לקוחות כנען בלבד ובאמצעותה אנו נשקף לכם בכל זמן נתון את כל הנתונים הקשורים בתוכניות הפנסיה והביטוח שלכם, כולל פוליסות הבריאות, המערכת מקבלת בכל חודש נתונים עדכניים, ומצליבה אותם עם הצרכים האישיים שלכם, וכן מציפה לכם התראות אישיות לטיפול ולתשומת ליבכם, כך שאתם יכולים להיות רגועים שיש מי שבודק את התיק שלכם בכל רגע נתון 24/7 ולא רק בקרות אירוע חריג או במהלך פגישה פיזית עם סוכן הביטוח.

להשארת פרטים לחצו כאן.